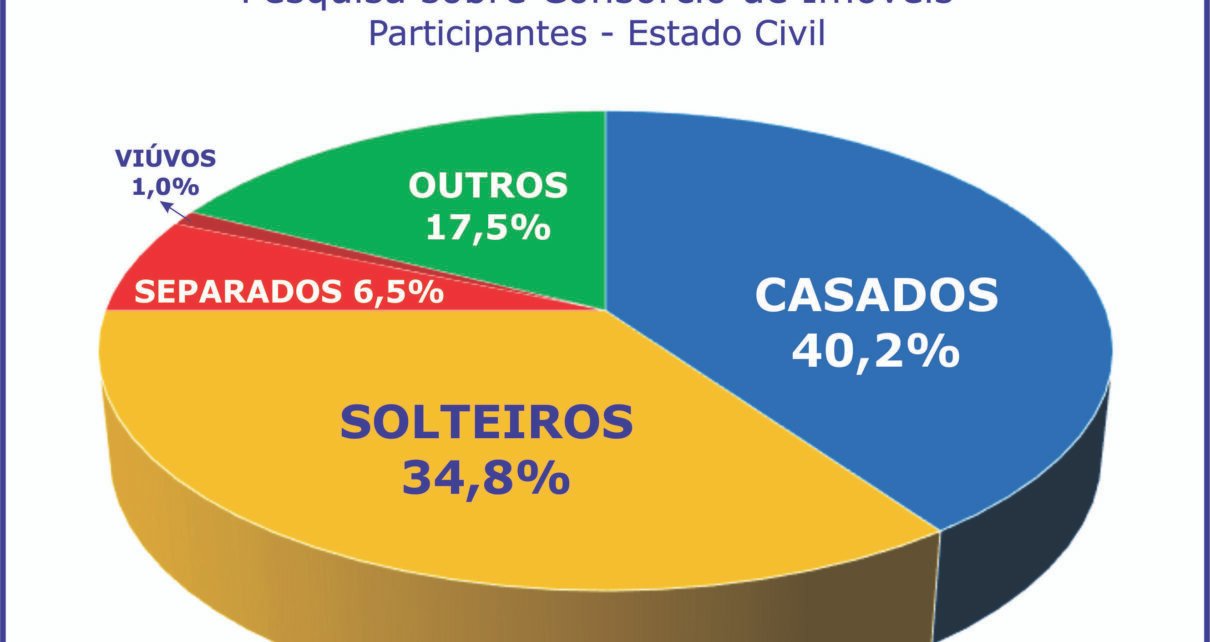

Em recente pesquisa realizada pela assessoria econômica da Associação Brasileira de Administradoras de Consórcios (ABAC) junto às administradoras associadas que atuam nesse setor, foi observado que consorciados casados e solteiros, cuja soma foi de 75,0%, representaram o maior número de participantes na modalidade. Enquanto os casados somaram 40,2%, os solteiros ficaram com 34,8%, evidenciando que, para ambos, independentes do estado civil, o foco foi e tem sido construir patrimônios, a partir do consórcio. Na sequência, houve 6,5% para separados e 1,0% para viúvos. Outros atingiram 17,5%.

Paralelamente, ficou evidenciado que o maior volume de aquisições foi para imóveis residenciais urbanos. Para o total de 59,8%, o maior objetivo foi morar na cidade, sendo 66,7% no interior, enquanto 33,0% nas capitais. Somente 0,3% utilizou o crédito para o litoral.

Os demais 40,2% ficaram assim distribuídos: 8,6% para aquisição de terrenos, 6,3% para construção e/ou reforma, 1,4% para planta e/ou construção, 0,9% para imóveis comerciais, 0,4% para casas de veraneio. Para outros tipos de investimentos imobiliários ou finalidades houve 22,6%.

O consórcio de imóveis foi criado há quase 35 anos, por ocasião da publicação da Portaria 028/1990 da Receita Federal, em março de 1990, editada por aquele órgão que regulamentava o Sistema à época.

O objetivo, desde o início, foi viabilizar a realização do sonho de milhares de brasileiros: a casa própria. Nos últimos 20 anos, desde 2005, foram contemplados aproximadamente 1,38 milhão de consorciados, que puderam iniciar ou ampliar seus patrimônios pessoais, familiares, profissionais e empresariais. Em levantamento feito de 2019, um pouco antes da pandemia, até março deste ano, foram registradas pouco mais de 480 mil contemplações, 34,8% do acumulado em duas décadas.

Até março último, o consórcio para aquisição de imóveis contava com 1,77 milhão de participantes ativos com diversos objetivos, incluindo, além da casa própria, outros tipos de imóveis como os de veraneio em praia ou no campo, aquisição de terrenos, em plantas e construção, reformas, sítios, chácaras, fazendas, entre outros. Também estão inclusos os imóveis comerciais, compreendendo escritórios, instalações para lojas, indústrias, galpões etc.

Nos últimos anos, desde 2019 até março deste ano, já foram disponibilizados mais de R$ 77 bilhões em créditos para consorciados contemplados que, potencialmente, puderam adquirir bens imóveis de forma simples e econômica.

“Ao verificar que a maioria tem optado pelo imóvel residencial”, diz Paulo Roberto Rossi, presidente executivo da ABAC, “outros consorciados utilizam os créditos para aquisição de terrenos, além de imóveis comerciais. Há ainda os que preferiram comprar casas de veraneio e outros que, pensando no futuro, visam ter rendimentos”, complementa.

Até o mês de março, no consórcio de imóveis o volume de participantes ativos era composto por 82,0% de pessoas físicas e 18,0% de pessoas jurídicas.

Entre as físicas, houve predominância de homens, com 58,0%, de mulheres, com 31,0% e de outros gêneros, com 11,0%.

Nas faixas etárias, a maioria, com 56,0%, foi formada por aqueles que têm acima de 45 anos. Em seguida, com 31,6%, estiveram os da faixa de 31 a 45 anos, e, com 12,4%, os que tinham de 18 a 30 anos.

“Uma das peculiaridades do consórcio de imóveis está na preservação do poder de compra”, pontua Rossi. “Periodicamente, os créditos estabelecidos nos contratos são reajustados e atualizados. Para tanto, vários índices são utilizados. Entre eles estão: o INCC Índice Nacional da Construção Civil, com 75,0%, seguido pelos INPC Índice Nacional de Preços ao Consumidor, com 18,8%, e IGP-M Índice Geral de Preços do Mercado, com 6,2%”, particulariza.

Com a taxa de administração mediana de 0,098% ao mês, em grupos de 207 meses em média, a demanda tem variado em créditos de R$ 21 mil a R$ 1,36 milhão, com valor médio de R$ 425,46 mil.

O levantamento, feito junto às administradoras de consórcios que atuam no setor imobiliário, apresentou ainda que, considerando os acumulados trimestrais, de janeiro a março, de 2019 até o deste ano, houve crescimento de 189,1% nas adesões das vendas de cotas. A comparação dos participantes ativos nos meses de março de cada ano, a partir de 2019, mostra crescimento de 95,6%.

O consórcio de imóveis para o futuro

Para aqueles que entendem o consórcio de imóveis como modalidade para investir patrimonialmente, com planejamento também para obtenção futura de rendimentos, pode-se observar a evolução do tíquete médio mensal.

Nos últimos seis anos, considerando os meses de março como referência, houve avanço de 37,7%, indicando que os valores disponíveis, quando das contemplações, estão atualizados com o mercado imobiliário.

Segundo o presidente executivo da ABAC, “para esses investidores, a procura tem tido como um dos principais objetivos o aumento de suas rendas com vistas a melhoria da qualidade da vida financeira durante a aposentadoria”.

A estratégia está apoiada no uso do consórcio como poupança e transformação do imóvel, residencial ou comercial, quando da contemplação, em mais uma fonte de receitas a partir da locação, proporcionando tranquilidade e segurança na terceira idade.

O uso do FGTS no consórcio de imóveis

Parcela significativa dos consorciados de imóveis vem utilizando os saldos das contas do FGTS Fundo de Garantia do Tempo de Serviço para diversas situações autorizadas para os trabalhadores-consorciados há vários anos.

Importante ressaltar que todas as operações para liberação do saldo do FGTS só podem ser realizadas diretamente pela administradora de consórcios, caso ela seja credenciada para tanto junto ao agente operador, ou por um agente financeiro que possua convênio com a administradora de consórcios.

No acumulado de janeiro a março deste ano, foram liberados R$ 62,11 milhões para 888 consorciados-trabalhadores participantes dos grupos atualmente em andamento do consórcio de imóveis.

Daquele total, 369 consorciados utilizaram seus saldos para aquisição de imóvel pronto. Some-se ainda 411 que destinaram suas disponibilidades para amortização de saldo devedor, 55 que designaram seus recursos para aquisição de imóvel em construção, enquanto 53 liquidaram os saldos devedores.